炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:申万宏源

摘要

超额储蓄的结构“画像”?储蓄率更低、收入更低的居民在超额储蓄

观察居民超额储蓄不能直接观察银行存款,而要观察包括银行理财、股市投资等在内的全口径储蓄。市场对于超额储蓄的研究,多是基于居民银行存款的视角,后者2021年以来增加了56万亿。但银行存款变化受到表外资金回表的影响,譬如居民赎回理财和股市投资,会直接推升存款读数。私人银行等财富管理的微观结构数据,也无法解释储蓄宏观结构的变化。因此我们构建居民全口径储蓄指标,后者近四年增加52万亿,比历史趋势超额增加了11.1万亿。我们也从分省份数据出发,更准确讨论超额储蓄的结构情况。

储蓄者“主体结构”:超额储蓄的主体更多是储蓄率更低的地区。譬如河南(+16.9pct至21.9%)、四川(+22.6pct至14%)、福建(+21.8pct至17.6%)等低储蓄率地区储蓄率大幅上升,而北京(29%)等高储蓄率地区,储蓄率上升幅度仅6pct。

储蓄者“收入结构”:超额储蓄的主体更多是收入更低的地区。静态看,储蓄率、储蓄金额较高的地区,都是收入相对较低的地区,譬如陕西、山西、辽宁等地。高收入地区中北京储蓄率较高(28.9%),但上海(16%)、江苏(9.5%)等地储蓄率较低。动态看,储蓄率上升幅度更大的地区,更多也是收入更低的地区,譬如重庆(+29.4pct)、四川、河南等储蓄率明显上升,而北京、上海(+6.3pct)储蓄率上升幅度较小。

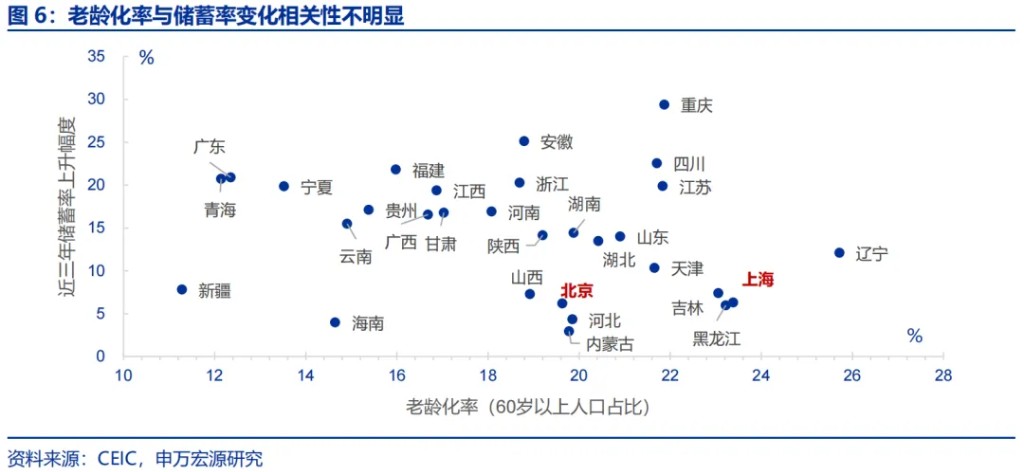

储蓄者“年龄结构”:市场认为超额储蓄者多为老年人,但实际情况并非如此。从老龄化率看,60岁以上人口占比较高与较低的地区均存在超额储蓄,譬如重庆老龄化率较高(22%),广东老龄化率较低(12.4%),但两者储蓄率上升幅度接近(+20pct左右)。从中青年率(25-50岁人口占比)看,较低与较高的地区储蓄率上升幅度差异也不大。

超额储蓄的形成之谜?非典型“预防式储蓄”,更多源于购房支出减少

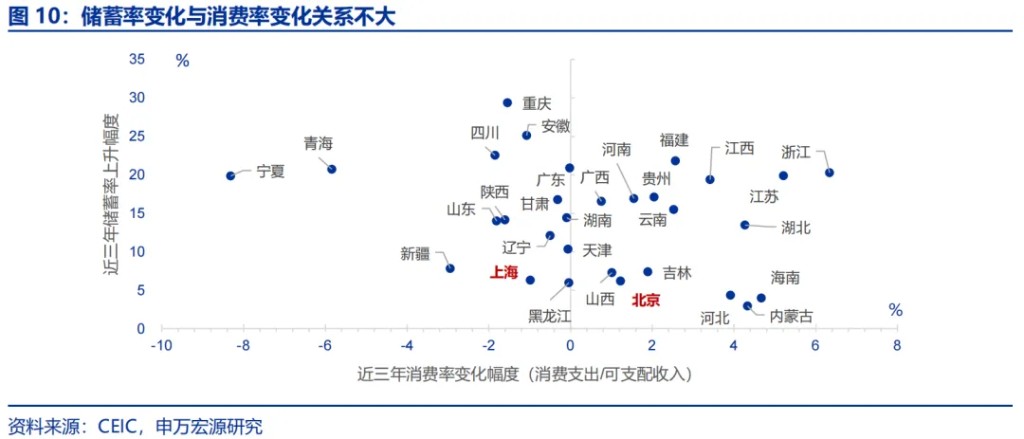

本轮居民超额储蓄并非源自典型的预防式储蓄行为,“收入下行、减少消费、增加储蓄”的主流观点与实际数据特征相左。虽然部分地区存在收入下行、储蓄率上升的特征,譬如重庆、四川等地。但仍有较多收入下行幅度较大的地区,储蓄率上升幅度不高,譬如北京、上海、河北(+4pct)等。此外,消费倾向下降的地区并未出现明显的储蓄率上升,譬如新疆、辽宁等等,反而消费倾向上升的地区如浙江、江苏、湖北等,储蓄率也明显上升。

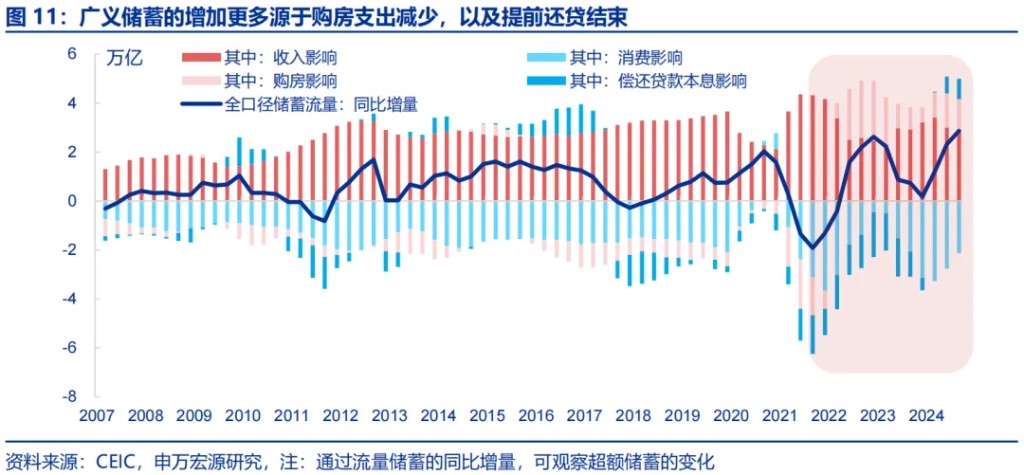

超额储蓄的增加更多源于房地产市场调整,包括居民购房支出的持续减少,与提前还贷的阶段性缓和。从超额储蓄总量同比贡献结构来看,收入和消费变化带来的有限,房地产市场对居民储蓄行为的影响更关键。居民购房对储蓄的年化消耗规模由8万亿下降至3.3万亿,2024年后居民提前还贷问题缓解,均影响超额储蓄。分省份看,近三年储蓄率更大幅度上升的地区,也确实是购房支出减少更多的地区,譬如重庆、江苏、浙江、福建等。

中长期因素是否也影响了本轮超额储蓄?社会保障力度差异、养老压力并不是本轮储蓄高增的主因。养老压力方面,静态看,老年人抚养比较高与较低的地区,均有超额储蓄现象,譬如宁夏抚养比较低(0.23)、辽宁抚养比较高(0.43),但储蓄率均处于20%以上较高水平。动态看,储蓄率上升幅度更大的地区,同时存在于低抚养比与高抚养比地区。社会保障力度方面,转移性收入占比较高与较低的地区,超额储蓄均存在,如重庆、广东等。

超额储蓄的“释放路径”?有别于海外主要释放于消费,我国或仍系于住房

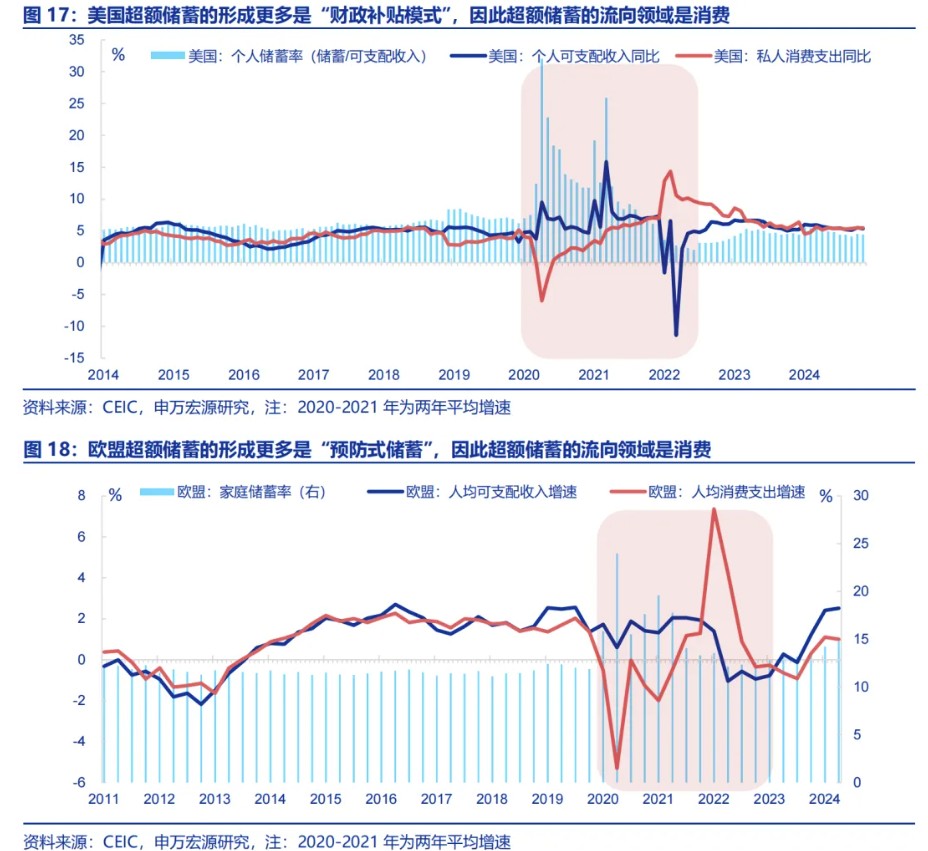

超额储蓄的流向受形成模式影响,美国、欧盟分别是“财政补贴式”、“节约消费预防式”的超额储蓄,因此储蓄最终流向消费。2020年以来美国超额储蓄更多源自居民收入“逆势”冲高,反映美国财政在疫情期间大规模补贴的影响。因此后续超额储蓄更多流向了消费(推动消费增速至2022年持续偏强)。而欧盟财政未大力补贴居民收入,储蓄率大幅上升更多源于节约消费的预防式模式。因而后续储蓄也更多重新回流了消费。

但我国超额储蓄更多源于居民购房需求递延导致当期购房支出减少,因此后续储蓄最终流向或是房地产、而非消费,而中间状态或通过股市等金融资产过渡。现房销售增速(2024年19.4%)已强于“房住不炒”提出前水平,但因房企竣工风险(按时竣工率仅40%),占比更大的期房销售增速大幅下滑(2024年-23.7%),购买期房的居民推迟购房,也相应导致刚需购房率(3.5%)低于2008年时水平,居民晚买房也自然会先形成超额储蓄。

因此近两年需求侧刺激政策加码、但居民超额储蓄不降反升,也是因为供给侧风险引发的递延购房行为,会约束需求侧政策对储蓄的引导效果。2021年以来,利率下降与地产销售走弱同时发生。该现象并不能由房价下行解释,日本1993年后房价连续下滑近20年,但降息同样能拉动地产销售。我国若只考虑成屋销售,降息已在推动销售走强。但降息无法直接扭转供给侧问题,期房竣工风险令居民推迟购房,导致销售偏弱与居民超额储蓄。

因此,房地产市场的企稳是超额储蓄能否释放的决定性因素,前者需要地产调控政策“兼顾两头”(房企融资正常化+将利率降至租金回报率之下)。“保交楼”政策或是被市场忽视的重要抓手,其具备“扩投资、促销售、稳房价、释放储蓄”的良性循环效果。

正文

1. 超额储蓄的结构“画像”?

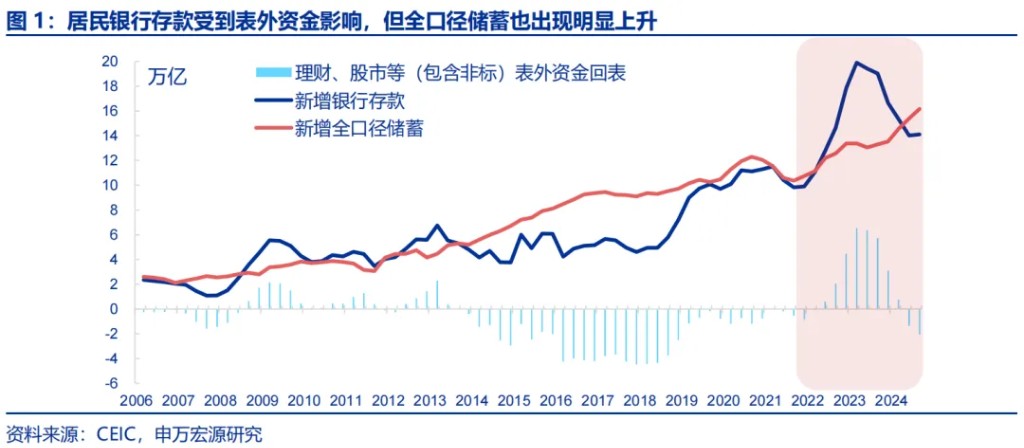

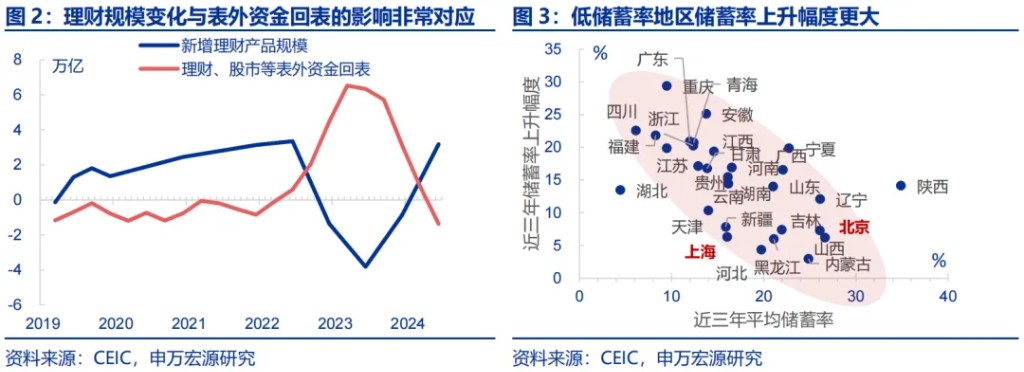

观察居民超额储蓄不能直接观察银行存款,而是要观察包括银行理财、股市投资等在内的全口径储蓄。市场目前对于超额储蓄的研究,多是基于居民银行存款的视角。2021年以来,储蓄存款由2020年12月92万亿大幅上升56万亿至2024年11月149万亿。但是,居民银行存款的变化受到表外资金回表的影响,譬如2022年下半年后的理财调整,大量资金回流存款,会从统计上推高居民存款的读数。股市资金赎回也会推升存款读数。私人银行等财富管理的微观结构数据,也无法解释储蓄宏观结构的变化。因此我们构建居民全口径储蓄指标,后者近四年增加52万亿,比历史趋势超额增加了11.1万亿,并从分省份数据出发,更准确讨论超额储蓄的结构情况。

从储蓄主体结构来看,过去三年超额储蓄的主体更多是储蓄率更低的地区。从分省份数据可发现,过去三年储蓄率上升幅度更大的地区,更多是储蓄率本身就更低的地区,譬如河南(+16.9pct至21.9%)、四川(+22.6pct至14%),重庆(+29.4pct至19.3%)、福建(+21.8pct至17.6%)、广东(+20.9pct至17.8%)等等,而储蓄率较高的地区,如北京(29%)等地储蓄率上升幅度有限。

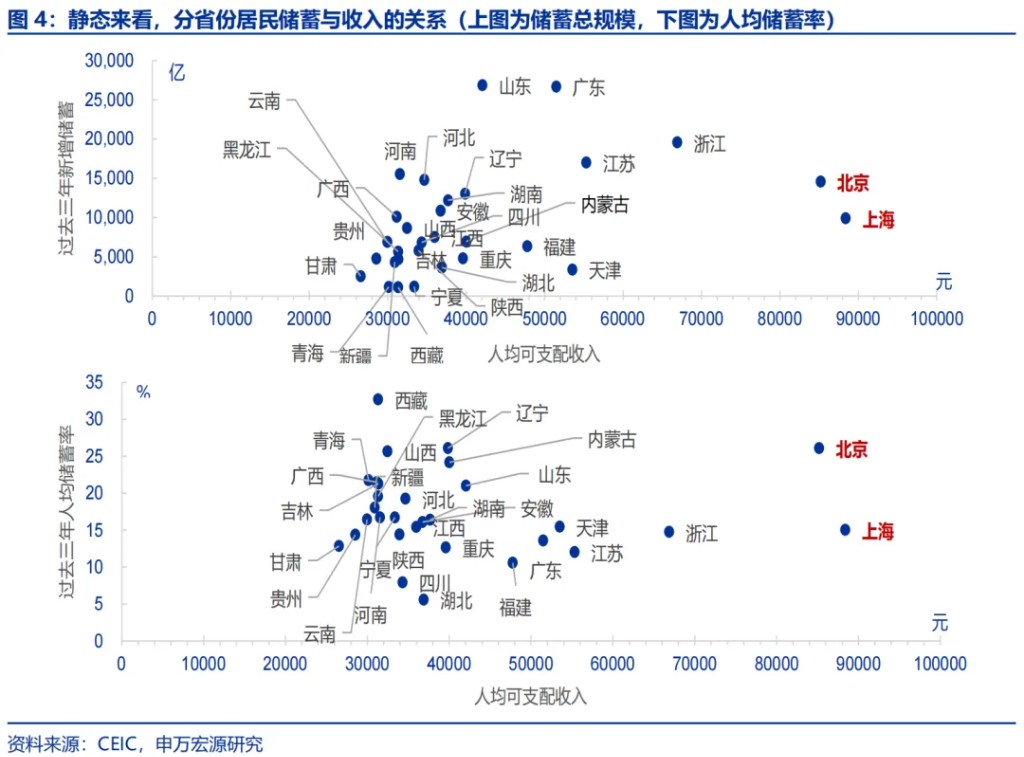

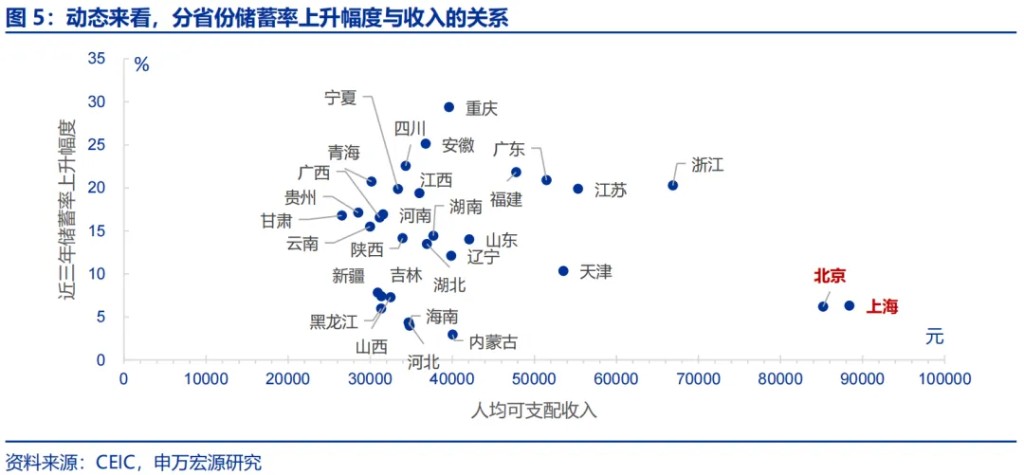

从储蓄收入结构来看,过去三年超额储蓄的主体更多是收入更低的地区。静态看,过去三年储蓄率、储蓄金额较高的地区,都是收入相对较低的地区,譬如陕西(储蓄率,下同,34.9%)、山西(26.1%)、辽宁(26.1%)、山东(21%)等地区。高收入地区中北京储蓄率较高(26.6%),但上海(16%)、江苏(9.5%)、浙江(12.3%)等地储蓄率较低。动态看,过去三年储蓄率上升幅度更大的地区,更多也是收入更低的地区,譬如重庆(+29.4pct)、四川(+22.6pct)、甘肃(+16.8%)、河南(+16.9pct)、江西(+19.4pct)等储蓄率明显上升,而高收入地区如北京(+6.2pct)、上海(+6.3pct)储蓄率上升幅度较小。

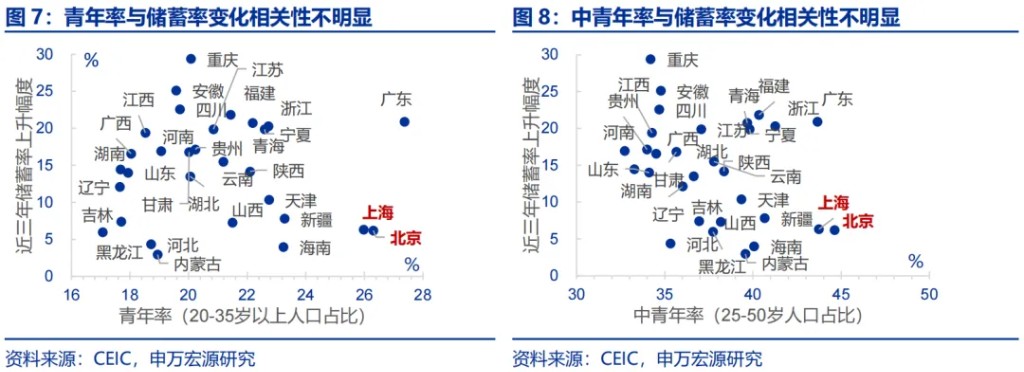

从储蓄年龄结构来看,不同年龄群体均存在超额储蓄,并非由某一年龄段主导。从老龄化率来看,60岁以上人口占比较高与较低的地区均存在超额储蓄,譬如重庆老龄化率较高(22%),储蓄率上升幅度(+29pct)也较大,但广东老龄化率较低(12.4%),储蓄率上升幅度也较大(+21pct)。从青年率(20-35岁人口占比)来看,青年率较低的地区如广西与河南,储蓄率均上升17pct,但青年率较高的地区如广东等,储蓄率也明显上升。从中青年率来看(25-50岁人口占比),中青年率较低的地区如重庆等储蓄率明显上升,中青年率较高的地区如浙江等储蓄率也明显上升。

2. 超额储蓄的形成之谜?

本轮居民超额储蓄并非源自典型的预防式储蓄行为,“收入下行、减少消费、增加储蓄”的主流观点与实际数据特征相左。

2021年超额储蓄开始形成以来,从收入变化来看,虽然部分地区存在收入增速下行、储蓄率上升的特征,譬如重庆(-4pct)、四川(-4.2pct)等地区近三年人均可支配收入增速下行幅度比其他省份更大,上文提到的储蓄率上升幅度也确实更大。但仍有较多收入增速下行幅度较大的地区,储蓄率上升幅度不高,譬如北京、上海、河北(+4.3pct)、吉林(+7.4pct)等等。

从消费倾向变化来看,消费倾向下降的地区并未出现明显的储蓄率上升的情况,譬如新疆、辽宁等等,反而消费倾向上升的地区如浙江、江苏、湖北等,储蓄率也明显上升。

超额储蓄的增加更多源于房地产市场调整,包括居民购房支出的持续减少,与提前还贷的阶段性缓和。

从超额储蓄流量的同比变化来看,2021年以来超额存款持续增加过程中,收入和消费变化的影响相对有限,更多是房地产市场对居民储蓄行为的影响。一方面表现为居民购房支出的持续减少,后者由2021年中(年化消耗8万亿),转变为当前年化消耗3.3万亿,即可节约近5万亿的超额储蓄。

与此同时,2023年居民提前偿还贷款本息年化消耗储蓄5万亿左右,但2024年后提前还贷问题缓解,储蓄年化消耗量下降至4.3万亿。此外,分省份数据来看,近三年储蓄率更大幅度上升的地区,也确实是购房支出减少更多的地区,譬如重庆、江苏、浙江、福建等。

中长期因素是否也影响了本轮超额储蓄?社会保障力度差异、养老压力并不是本轮储蓄高增的主因。

养老压力方面,静态看,老年人抚养比与储蓄率的相关性并不明显,抚养比较高与较低的地区,均有超额储蓄的现象存在,譬如宁夏抚养比较低(0.23)、辽宁抚养比较高(0.43),但储蓄率均处于20%以上的较高水平。动态看,本轮储蓄率上升幅度更大的地区,同时存在于低抚养比与高抚养比地区,譬如广东、重庆等等。

社会保障力度方面,我们以每个省份居民可支配收入中转移性收入占比作为度量指标,包括养老金或离退休金、社会救济和补助、政策性生活补贴等。转移性收入占比较高的地区,如重庆、青海、四川等,储蓄率上升幅度均在20个百分点以上,而转移性收入占比较低的地区,如广东、福建、浙江等,储蓄率上升幅度也在20个百分点以上。

3. 超额储蓄的“释放路径”?

超额储蓄的流向受形成模式影响,美国、欧盟分别是“财政补贴式”、“节约消费预防式”的超额储蓄,因此储蓄最终流向消费。

2020年以来,美国个人储蓄率由2019年前7%左右水平,一次性大幅上升至2020年4月32%,2021年3月迎来第二个高点(25.9%)。超额储蓄主因居民收入“逆势”冲高(收入两年平均增速在2020年4月、2021年3月分别高达9.5%与15.8%),反映美国财政在疫情期间大规模补贴的影响。因此后续超额储蓄的消耗更多流向了消费,支撑美国消费增速至2022年持续偏强(5%~10%的较高区间)。

而欧盟财政对居民收入的直接支持力度有限,欧盟2020年储蓄率(25.3%)大幅上升更多源于节约消费的预防式模式。因而后续经济转好后,储蓄更多重新回流了消费,支持欧盟消费增速在2021年下半年后一度回升至5%以上。

但我国超额储蓄更多源于购房支出的减少,主因房企供给侧风险导致居民购房需求递延,因此后续储蓄最终流向或是房地产、而非消费,而中间状态或通过股市等金融资产过渡。

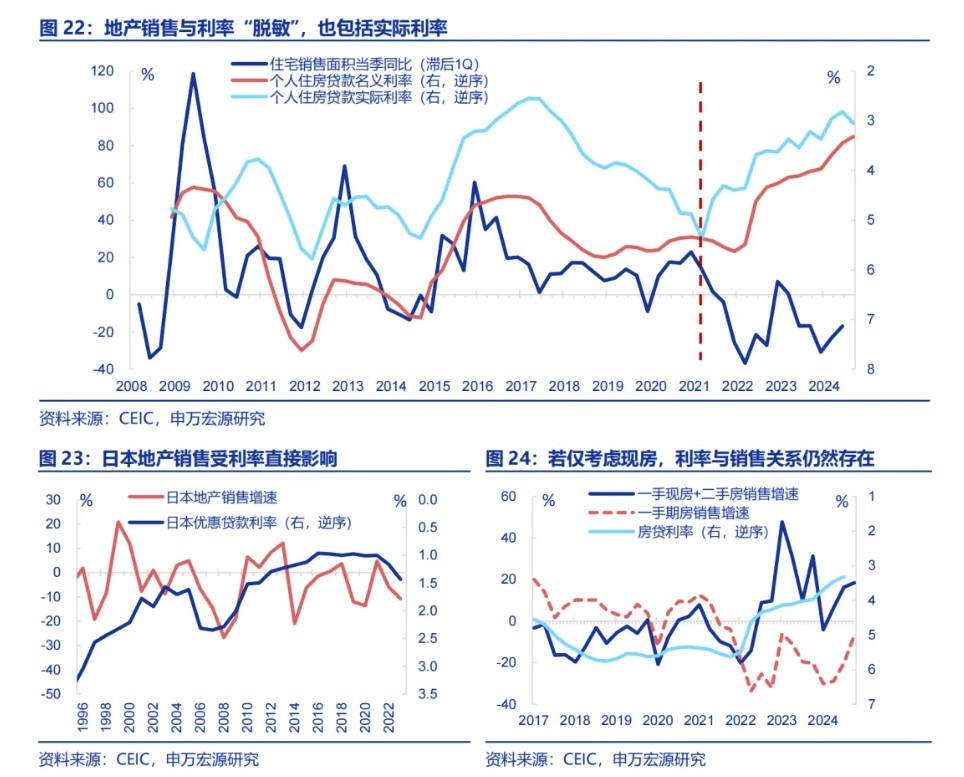

2021年以来地产政策并未大幅遏制需求,而是更多收紧融资监管。因此,前期地产销售走弱更多源于供给侧房企竣工风险暴露(期房按时竣工率仅40%左右),令居民购房刚需递延,而并非购房需求趋势性消失。此过程中,现房销售面积增速(2024年19.4%,下同)已强于2016年“房住不炒”提出前水平,但占比更大的期房销售面积增速大幅下滑(-23.7%),更多购买期房的居民选择推迟购房行为。刚需购房率(3.5%)也相应低于2008年时水平,反映刚需群体的递延购房特征。

在居民晚买房的过程中,自然也会先形成超额储蓄。

因此近两年需求侧刺激政策加码、但居民超额储蓄不降反升,也是因为供给侧风险引发的递延购房行为,会约束需求侧政策对储蓄的引导效果。

2021年以前的地产周期中,央行降息能刺激1个季度后地产销售走强与居民储蓄释放。但2021年以来,房贷利率降至3.3%的历史低位,实际利率也降至3.1%的极低水平,但地产销售也持续偏弱。该现象并不能由房价下行解释,日本1993年后房价连续下滑近20年,但降息政策同样能拉动地产销售反弹。

影响我国降息政策的更多是结构性因素,如果只考虑成屋销售,降息政策已在推动销售走强。

但降息政策更多影响需求侧,无法直接扭转供给侧问题,期房竣工风险令居民推迟购房行为,导致整体销售偏弱与居民超额储蓄。

因此,房地产市场的企稳是超额储蓄能否释放的决定性因素,前者需要政策在地产调控过程中“兼顾两头”。

观察成熟经济体地产调控的常见手段会发现,大多是管住“两头”、其他交给市场。“一头”是管住地产商的“流动性危机”,防止房地产企业的流动性危机扩散至整个金融市场,进而影响实体经济。政策的这一端涉及管理房地产企业的融资环境和金融条件,避免融资恶化导致的流动性危机,这是许多经济体的常见做法。另一方面,通过迅速降低按揭利率至租金回报率以下,为房地产市场提供企稳的基础,让市场力量发挥作用。

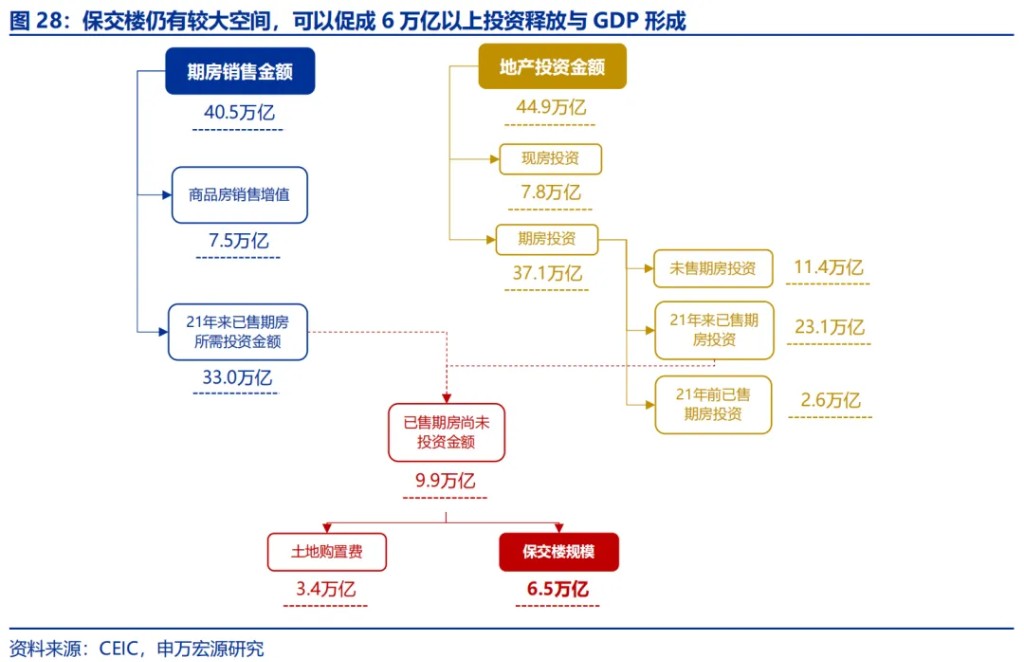

此背景下,“保交楼”政策或是被市场忽视的重要抓手,其具备“扩投资、促销售、稳房价、释放储蓄”的良性循环效果。

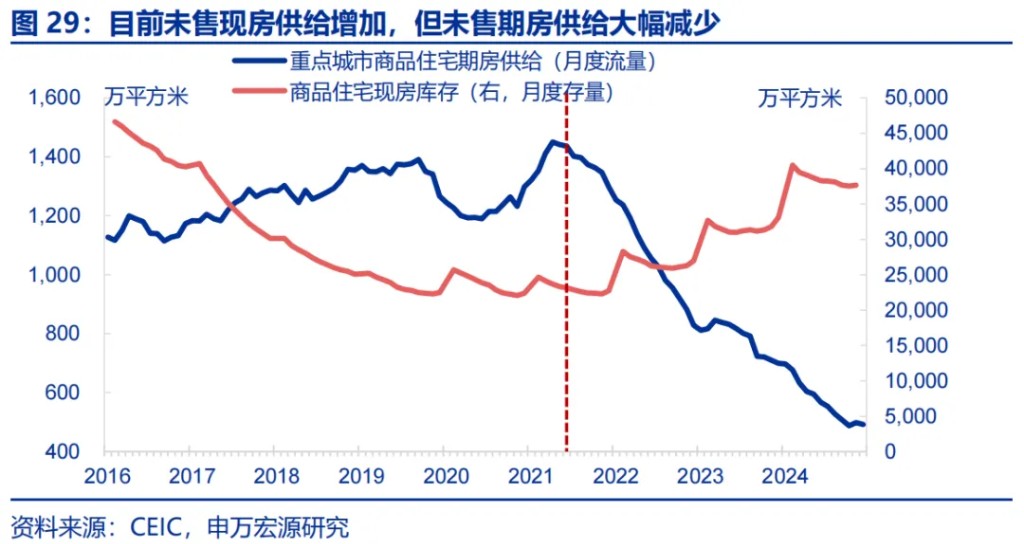

2021年至今,已销售的期房但尚未形成投资的规模仍有6.5万亿,资金缺口在3万亿左右。

这一规模并不大,完全可由潜在政策空间覆盖。财政若通过收储土地、注资银行间接引导“保交楼”贷款加大投放等方式填补缺口,不仅可形成投资和GDP,同时竣工率上升也能缓和居民观望情绪,促进居民释放存量刚需、形成销售。同时,保交楼也具备稳房价的乘数效应。当前现房供给过剩背景下,现房价格较难企稳,但期房供给已大幅减少(重点城市期房新增供给较2021年中已减少65.8%)。若“保交楼”推动期房需求改善,在供给偏紧背景下,房价企稳的阻力或相对更小。

还没有评论,来说两句吧...