截至12月17日收盘,友阿股份(002277)已经连续5个交易日强势一字板缩量涨停,其股价由3.35元涨至5.41元,涨幅为61.49%。友阿股份股价连续涨停的根本原因在于公司拟通过发行股份以及支付现金的方式购买尚阳通100%的股权。

尚阳通曾于2023年5月30日递交招股说明书,拟在上交所科创板上市。不过,2024年7月3日,保荐机构申万宏源证券申请撤销保荐,公司IPO宣告终止。通过查询历史数据,《财中社》发现尚阳通多项数据需要在交易草案中给出更加详细的解释,这可能阻碍上述收购方案的顺利实施。

控制权与估值问题

尚阳通设立至今,其实际控制人先后两次变动。2014年6月至2014年11月,公司实际控制人为蒋容。2014年11月,南通华达微通过无锡赛新对尚阳通进行投投资,并获得其68.20%的股权,公司实际控制人变更为石明达。值得一提的是,石明达也是公司供应商通富微电(002156)的实际控制人。

2020年12月,基于多方诉求的平衡,经各方协商一致,蒋容获得了尚阳通的控制权。

需要指出的是,蒋容通过其控制企业子鼠咨询多次低价对尚阳通进行增资,并最终获得公司控制权。具体来看,2020年12月,子鼠咨询以548.85万元认缴公司注册资本274.43万元,增资价格为2元/注册资本。而此前两个月,创智五期以600万元的价格认购公司新增注册资本49.60万元,增资价格为12.10元/注册资本,对应投后估值为4.15亿元。

2021年8月,子鼠咨询以501.33万元的价格认购尚阳通新增注册资本250.66万元,增资价格同样为2元/注册资本;同年10月,华虹投资以3200万元认购公司新增注册资本216.67万元,增资价格为14.77元/注册资本,对应投后估值为6.49亿元。

2022年4月,子鼠咨询、姜峰分别以330万元认购尚阳通新增注册资本165万元,增资价格同样为2元/注册资本。经过一系列增资以及与肖胜安、姜峰签署一致行动人协议后,蒋容合计可以控制尚阳通股东大会表决权达40.57%,成为公司的最终实际控制人。

对于子鼠咨询、姜峰低价对公司增资的原因,尚阳通在回复函中将其解释为股权激励,但如此低的股权激励价格不免有利益输送的嫌疑。

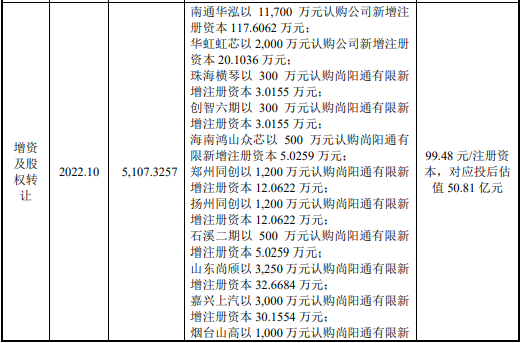

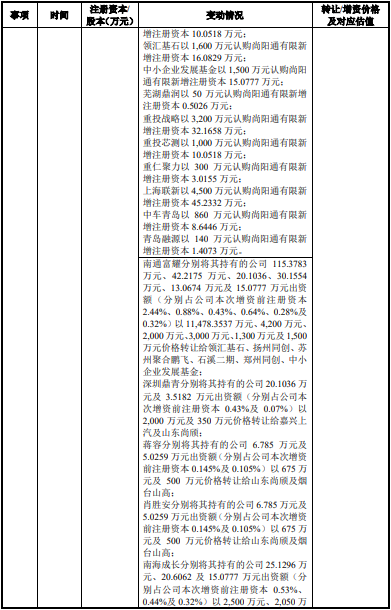

2024年10月,在尚阳通递交招股说明书之前,公司股权结构再次发生变动,南通华泓、华虹虹芯、珠海横琴等公司对尚阳通进行增资,增资价格为99.48元/注册资本,对应投后估值为50.81亿元,相比2021年10月时的6.49亿元大幅提升。

其中,南通华泓以1.17亿元认购尚阳通新增注册资本117.61万元,华虹虹芯以2000万元认购公司新增注册资本20.10万元。

需要指出的是,南通华泓是南通华达微的全资子公司,实际控制人为石明达,即公司前实际控制人。而华虹虹芯则是公司第一大供应商华虹宏力的关联方。

对于公司估值在短期内大幅增长的原因,尚阳通在回复函中表示,公司在手订单充足,整体呈增长趋势,业绩增长有保障。而且,2020年10月C轮融资时,公司IPO申报预期已较为明确,估值享有一定的溢价。

根据证监会数据,2023年1月16日,申万宏源证券才与尚阳通签署上市辅导协议,而C轮融资时间在此之前,当时上市辅导协议都没有签署,何谈IPO申报预期明确?

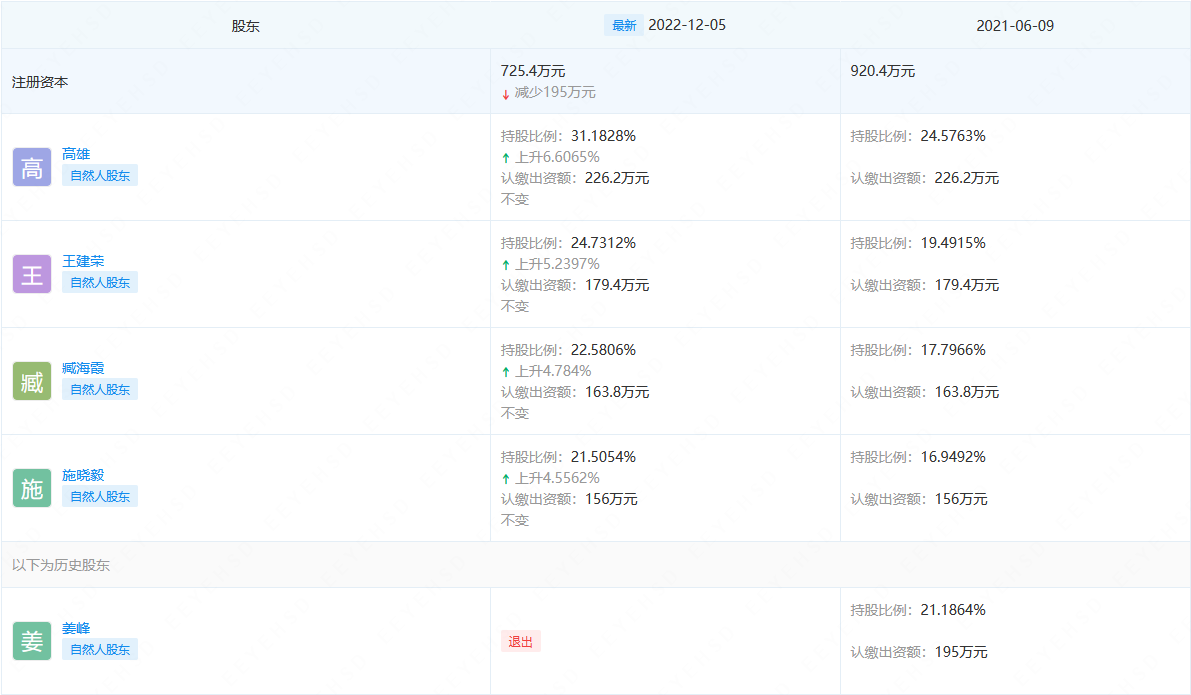

更为矛盾的是,既然尚阳通IPO申报预期已经明确,且公司业绩增长有保障,实际控制人蒋容及其一致行动人肖胜安,南通富耀(尚阳通董事兼执行总裁姜峰持股21.19%)等股东却在C轮融资的同时进行股权转让。

招股说明书申报稿显示,南通富耀所持有的尚阳通6.01%的股权来自南通华泓的转让(2021年8月,南通华泓将其所持有的公司236万元出资额以920.40万元转让给南通富耀,转让价格为3.90元/注册资本。此次转让是南通华泓控股股东南通华达微以参股公司股权对其集团骨干人员进行奖励)。《财中社》发现,南通华泓进行股权转的原因主要有两方面;第一,合伙人对退出收益较为满意,且认为IPO存在不确定性;第二,C轮融资投资份额紧张,部分投资人希望受让原股东股权。

从数据来看,上述原因很难站得住脚,南通富耀股东包括高雄、王家荣、姜峰等人。需要指出的是,姜峰为尚阳通董事、董事会秘书、执行总裁,而其他人也为南通华达微集团的骨干。

南通富耀股东的确非专业投资人,但作为尚阳通高管与大股东集团骨干,至少对公司业绩与发展前景十分了解。而且,认为IPO存在不确定性的理由也与前文C轮融资时“IPO申报预期已较为明确,估值享有一定的溢价”相矛盾。

更为重要的是,在尚阳通递交招股说明书前夕,多位股东与高管一同进行股权转让,很难不让人对其IPO产生担忧。

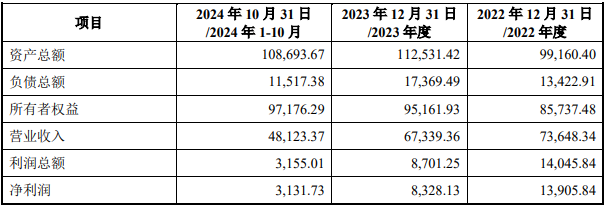

另外,功率器件市场并未按照尚阳通的预期发展,行业经济气度在2023年急转直下。最新数据显示,2024年1月至10月,尚阳通营业收入为4.81亿元,净利润为3132万元。与2022年相比,公司收入有所增长,但净利润却大幅下降。

2024年7月,保荐机构申万宏源证券向交易所申请撤销保荐,尚阳通IPO宣告终止,公司C轮融资高估值进入机构也被“套牢”。

错综复杂的关系

除了实际控制人变动、估值大幅增长等问题,尚阳通终端客户、供应商、股东间的关系也颇为复杂。

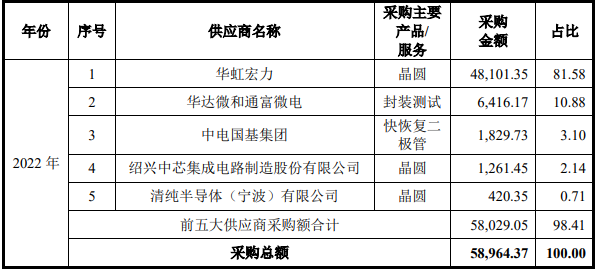

数据显示,持有尚阳通18.64%股份的南通华泓的控股股东南通华达微及其控股子公司通富微电、合肥通富、通富通科合计为尚阳通的第一大供应商。而且,南通华达微的控股子公司南通金茂还是尚阳通的经销商。

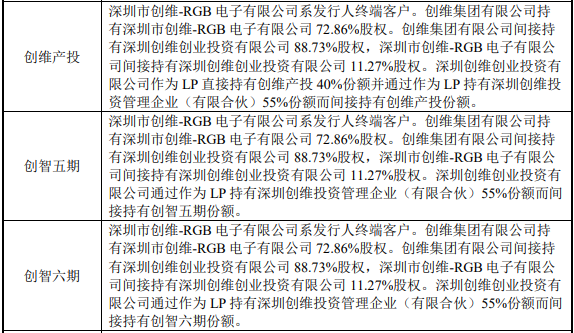

创维-RGB电子是尚阳通的终端客户,创维投资是创维-RGB的关联方。而且,创维产投、创智五期、珠海横琴、创智六期管理人均为创维投资。需要指出的是,在尚阳通C轮融资中,珠海横琴、创智六期均以300万元认购尚阳通新增注册资本3.02万元。增资完成后,创维产投及其一致行动人合计持有尚阳通9.68%的股份。

尚阳通经销商与其股东的关系同样复杂,据招股说明书,尚阳通主要销售模式为经销商模式,经销商为公司贡献了主要销售收入。2023年上半年,公司前5大客户中4家为经销商,合计销售收入为2.61亿元,占当期营业收入的比重为66.60%。

需要指出的是,青鼠投资持有尚阳通2.18%的股份,尚阳通实际控制人蒋容正是青鼠投资的执行事务合伙人。

另外,青鼠投资主要合伙人包括刘燃、黄琦、张敏、钭献月等人。回复函显示,刘燃配偶持有尚阳通经销商深圳一诺通51%的股权,并担任执行董事兼总经理;黄琦持有经销商英能达股东鹏源电子6.21%的股份,并担任副总经理;张敏配偶及父亲持有经销商上海颉生100%股权;钭献月的女婿担任经销商威建国际产品经理。

尚阳通经销商数据还引申出另外一个问题,2022年,公司销售费用为2502万元,占当期营业收入的比重为3.40%;同期,与公司业务相近,且以经销商渠道为主的东微半导(688261)销售费仅有938万元,占当期营业收入的0.84%;新洁能(605111)销售费用略高,其金额为3442万元,但占当期营业收入的比重也仅为1.90%。由此可见,尚阳通的销售费用率明显高于其竞争对手。

从上述信息来看,友阿股份收购标的尚阳通诸多问题需要进一步解释。另外,如果尚阳通100%股权交易价格低于50.81亿元,蒋容及其一致行动人是否会差异定价的方式,向C轮增资机构出让部分股权转让受益也值得关注。

还没有评论,来说两句吧...