记者|赵阳戈

近日,兢强科技(874111.NQ)出现在北交所新受理名单中。界面新闻注意到,这家公司此前2022年曾有过IPO经历,但当时撤回了申请,如今卷土重来再战北交所,会顺利吗?

2022年距离上会一步之遥

资料显示,兢强科技主要从事电磁线的研发、生产及销售,是国内主要的铝基电磁线产品供应商之一,其中以漆包铝线为主。公司产品主要应用于家用电器和变压器领域,在工业电机、仪器仪表、电动工具等其他领域也有广泛应用,其中,家用电器为公司收入占比最大的一类应用领域。

据兢强科技介绍,公司目前已形成了产品热级涵盖130级-240级、圆线线径范围0.1mm-6.0mm以及扁线截面积10mm平方-70mm平方的数百种规格的产品系列,已成为美的集团(000333.SZ)、长虹华意(000404.SZ)、卧龙电驱(600580.SH)、苏泊尔(002032.SZ)、惠而浦(600983.SH)、大洋电机(002249.SZ)、金盘科技(688676.SH)、东贝集团(601956.SH)、汉宇集团(300403.SZ)、正泰电器(601877.SH)、江苏洛克电气集团有限公司、杭州钱江制冷集团有限公司、青岛云路新能源科技有限公司等知名企业的供应商。

根据中国电器工业协会电线电缆分会出具的证明文件,兢强科技2021年至2023年生产、销售的漆包铝线产品的市场占有率在国内同类企业中名列第二。兢强科技预测,2024年实现营业收入14.8亿元-15.2亿元,较上年增长21.57%-24.85%;归属于母公司所有者的净利润为6900万元-7400万元,较上年同期增长10.24%-18.23%。

界面新闻注意到,2022年9月22日证监会第十八届发审委召开2022年第109次发行审核委员会工作会议,计划审议的对象之一,便有兢强科技,当时的保荐方为中天国富证券。不过在上会前夕,兢强科技向证监会申请撤回了申报材料,最终IPO终止。

87.88%房产被抵押

兢强科技漆包铝线的主要原材料构成中,铝锭及铝杆占公司漆包铝线产品总成本比例在60%以 上,因此市场铝价波动是公司主营业务成本波动的主要因素。

据悉,兢强科技铝基电磁线产品的售价主要按照“铝价+加工费”的方式确定,虽公司的利润主要来源于上述定价模式中的“加工费”,但铝价波动对公司业绩仍有一定影响。具体体现在订单铝价与单位铝成本不匹配、存货存在跌价风险、流动资金影响等。

与此同时,单位加工费也不是一成不变的。

根据兢强科技介绍,公司加工费是在综合考虑产品品种和规格、结算方式、客户资质以及采购数量等因素后与客户协商确定,不同客户相同产品加工费可能存在差异。公司与下游主要客户销售定价模式主要为招投标或竞争性谈判形式确定。而报告期内,公司所处的电磁线行业市场竞争程度有所增加,部分市场地位较高的下游客户为降低采购成本,下调了部分规格产品单位加工费报价,导致报告期内单位加工费持续下降。

另外兢强科技还存在土地使用权及房屋所有权被抵押的风险。

截至2024年6月30日,兢强科技存在部分土地和房屋被抵押的情形,其中抵押房产的面积占公司房产总面积的87.88%,抵押土地使用权面积占公司土地使用权总面积的92.45%,相关抵押的土地和房产为公司生产经营的主要场所,属于生产经营的关键资源要素,若今后公司不能按时足额偿还到期债务,抵押权人可能对被抵押物采取强制措施,进而影响公司正常的生产经营。

欲解决产能瓶颈

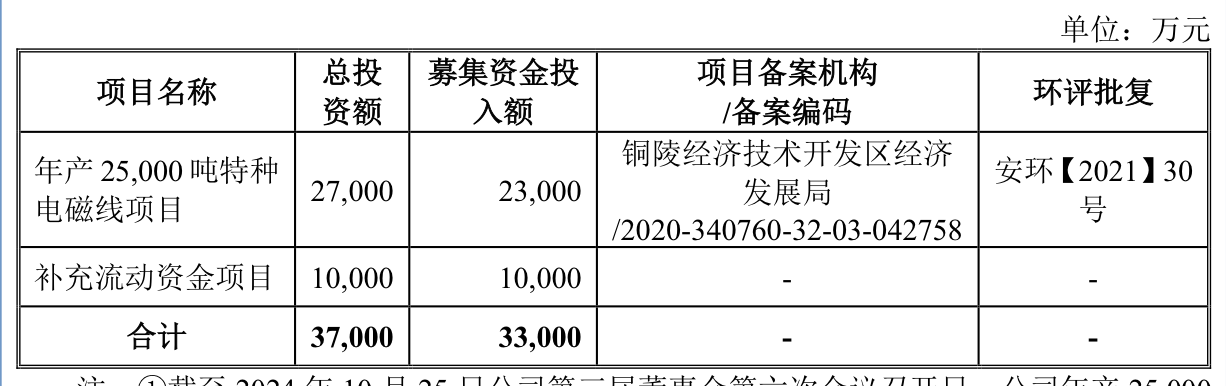

根据兢强科技说明书,此番公司计划募资3.3亿元,除了1亿元补流外,其余2.3亿元将投入到“年产25000吨特种电磁线项目”中。

据悉,该项目具体包括15000吨节能环保型特种铝基电磁线、10000吨节能环保型特种铜基电磁线。项目由公司负责实施,项目总投资2.7亿元,拟以募集资金投入2. 亿元,项目建设期为18个月,项目建设地点位于铜陵市铜陵经济技术开发区铜胥路东侧、西湖三路南侧公司厂区内。

兢强科技称,这是为解决铝基电磁线产能瓶颈需要,项目达产后新增年销售收入10.7亿元,实现年均净利润4561万元,动态投资回收期为5.59年(税后,含建设期),财务内部收益率为20.34%(税后)。

数据显示,兢强科技2024年上半年产能28385吨,产量25410.25吨,产能利用率89.52%;2023年产能53005吨,产量43422.44吨,产能利用率81.92%。2024年上半年销量25517.65吨,2023年销量43500.02吨,产销率均超过100%。

还没有评论,来说两句吧...