来源:机构之家

近期,江苏紫金农村商业银行(以下简称“紫金银行”)一则公告,指向其维持了5年的分红策略,正发生改变。

图:紫金银行中期分红方案公告

12月9日晚间,紫金银行(601860.SH)公布中期利润分配方案,拟以2024年6月30日总股本36.61亿股为基数,按每10股派发现金股利0.5元(含税),共计派发现金股利1.83亿元,占2024年半年度归属于公司股东净利润的20%。

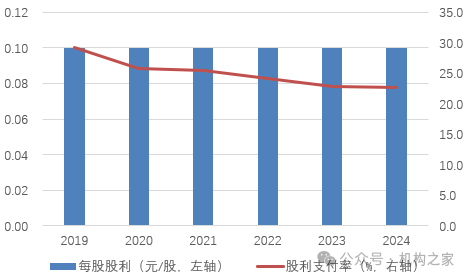

机构之家注意到,该行自上市以来,一直采用固定股利模式。即使业绩整体增长,但回馈给投资者的现金股利却岿然不动,这也是不少投资者诟病的地方。以公告分红方案所在年份来看,2019年至2024年该行年度分红始终为0.1元/股,股利支付率逐渐下降至22.6%。若合并本次中期分红方案,2024年股利支付率将超30%。

客观而论,尽管在“新国九条”颁布之后,A股上市银行的分红水平普遍有了提高,但相对而言其中的农商行确实相对偏于保守,而紫金银行的背后可能还有其它因素。从最新的2024年3季度报告比较来看,该行归母净利润为13.51亿元、同比增速仅为0.16%,这一增速在所有A股上市农商行中处于垫底的位置。

拨备前利润连降四年、经营效益压力显现非外部因素所致

紫金银行成立于2011年3月,总部位于江苏省南京市。该行是由原南京市区、江宁区、浦口区、六合区的4家信用联社合并组建而成,目前员工人数为2387名,营业网点达到135个,广泛分布于宁镇扬区域。2019年1月,紫金银行成功登陆A股主板市场,成为全国首家A股上市的省会城市农商行。

整体来看,目前主要是两大类银行可能机遇相对较好,一类是位处中西部地区的如成都银行等,由于国际国内双循环的兴起、中西部这片热土的发展开发有所提速,只要经营得当、区域的银行业绩自然也能水涨船高;另一类是深耕发达地区县域、城乡的银行,由于这些地区相比一二线城市、市场尚未完全开发,不但发展潜力尚存、而且银行的议价能力也更为主动。

而紫金银行较为意外之处,就在这里。尽管位处江浙沪地区,但作为一家深耕县域、城乡的农商行,营业收入增速居于中等偏低水平、而归母净利润增速更是在A股上市农商行中居于垫底的位置。

形成鲜明对比的是,同处江浙沪地区的农商行瑞丰银行、常熟银行和苏农银行等,业绩却相对优良,如瑞丰银行2024年前3季度营业收入为33.22亿元、但同比增速达到14.67%,归母净利润为14.42亿元、同比增速为14.57%;常熟银行当期营业收入为83.70亿元、同比增速达到11.30%,而归母净利润为29.76亿元、同比增速为18.17%;苏农银行当期营业收入为32.18亿元、尽管同比增速为4.82%,但归母净利润为16.27亿元、同比增速也达到了12.18%。

而紫金银行当期营业收入为34.61亿元、同比增速仅为2.08%,归母净利润为13.51亿元、同比增速更是只有0.16%。这一同处江浙沪的农商行数据对比,说明紫金银行当前的业绩承压,主要并不是系列的外部因素所致,可能更多是自身的经营治理存在有待改进之处。

或许有读者朋友会说,一时的数据可能只是暂时;那么,我们再梳理一下历史数据。紫金银行上市以来业绩,其表现难言乐观。最明显的一点,即为收入增长盘整并停止不前。

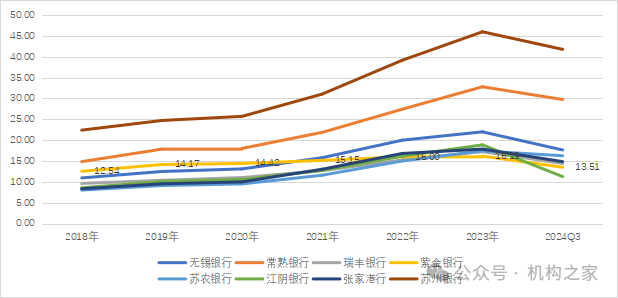

在A股上市农商行中,我们选取江浙沪地区除沪农商行(基本面差异明显)外的其余农商行,将其历年的归母净利润情况进行梳理。遗憾的是,情况也是如此。在2018年末紫金银行的归母净利润为12.54亿元,这一规模在8家样本行中名列第3位;而到了2024年3季度末,该行的归母净利润为13.51亿元,在8家样本行中已处于倒数第2的位置。可见,该行当前的业绩承压,主要并不是系列的外部因素所致,确实更多是自身的经营治理存在有待改进之处。

此外,2020年至2023年,紫金银行拨备前利润分别为31.0亿、28.3亿、27.1亿、26.7亿。作为拨备前利润,该指标揭示了银行在没有考虑潜在损失情况下的实际赚钱能力。由于拨备计提直接影响银行当期利润,拨备覆盖率的高低可以调节利润的高低,所以,拨备计提可能被用作“隐藏利润”的工具。以拨备前利润水平来观,从某种意义上来说更为“真实”。由此可见,紫金银行实际经营利润连降多年,2020年至2023年分别下降4.5%、8.8%、4.2%和1.5%。

股价断崖式回落,高管变动频频

作为业绩的反映,紫金银行上市银行的表现的确让人“神伤”。断崖式下降的股价,对投资者在内的利益相关方产生极大的负反馈。

紫金银行上市至今已经超过5年。经过市场充分交易定价之后,其股价较高峰期间下跌70%。具体来看,该行IPO发行价为为3.14元/股,上市之后短暂几个月受到市场追捧,最高上涨至11.5元/股(未复权价格),此后便开启了漫长的下跌过程。直到2022年底其股价才稍有企稳,但仍未有反弹动能。在继续横盘了2年之后,受市场系统性回暖原因推动,才从底部有所反弹。截止12月10日收盘,紫金银行价格为2.99元/股,仍处于破发状态。

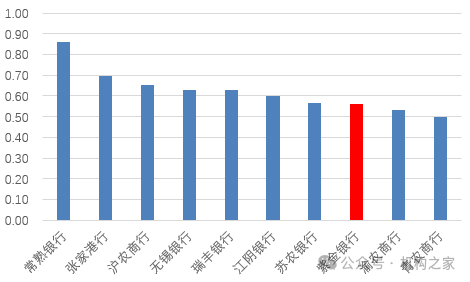

截止目前,紫金银行以市净率PB估值为0.56倍,处于上市农商行中倒数第三,估值水平降至行业尾部。

股价表现一方面和公司业绩有关,另一方面也离不开和市场交流以及预期管理。机构之家梳理发现,目前紫金银行董事会秘书为吴飞,出生于1976年3月。其任职于南京银行、市区联社办公室,并于2014年加入紫金银行,历任发展规划部副总经理、办公室副总经理、总经理等职位。

高管的薪酬似乎和紫金银行疲弱的业绩和低迷的股价“无关”。自上市以来,董秘吴飞年度薪酬从2019年的75.4万上升至2023年的89.8万。行长史文雄更是实现了薪酬三连涨:其于2020年底加入紫金银行行长一职,2021年其年薪便上涨至95.8万,更是在2022年和2023年分别上涨至107.3万、176.6万。

此外,高管的频繁变动也是让投资者远离该行的原因之一。2019年上市当年,紫金银行原副董事长黄维平因个人原因被相关部门要求配合调查,此后不久正式离任。2020年,张小军因到龄卸任董事长,由汤宇接任董事长。2021年11月,汤宇不再担任董事长,改由赵远宽接任。2024年8月,赵远宽因到龄不再担任公司董事长,由无锡银行原董事长邵辉接任。也就是说,上市以来,抛开其他高管变动不说,一把手就更替了3次,这对公司经营稳定性的外界展示产生了巨大的冲击。

机遇与挑战并存、后续大有改进潜力可挖

就像俗语所说的,“不怕辛苦,更怕命苦”。对于一家银行而言,经营治理水平可以通过优化改进而提高;而外部的区域经济等因素是无法改变的。故而对于紫金银行而言,尽管目前利润增速偏低、经营效益压力显现,但外部的诸多因素相对尚可就可以是最大的信心,因为“只要努力就有收获”,而目前很多银行所遇到的、却是努力所无法改变的外部因素影响。

对于当前该行在经营层面所面临的问题,相信该行高管团队肯定有更为深切的认识。机构之家仅从数据直观来看,该行近年来的营业收入及最为核心的利息净收入均增长较为乏力,一方面是由于行业性的净息差缩小所致;但另一方面该行未能适度提高贷存比、通过增加贷款规模而进行对冲也是问题所在;数据上,该行2021年、2022年和2023年贷存比数据分别为89.65%、91.12%、90.06%,而最新的2024年3季度数据为88.54%、又有了进一步的下降。

对于利息净收入的下降问题,除了适度提高贷存比,目前不少中小银行也在积极通过增加投资收益等举措来进行对冲。

紫金银行2023年全年的投资收益为2.59亿元,今年前3季度已经达到了4.04亿元,从幅度来看增长是可观的、但与今年前3季度34.61亿元的营业收入相比规模还是相对不大。很多事情也确实如此,不论是“零售之王”招商银行、还是“债券之王”南京银行,银行的业务结构优化并非一朝一夕、短时间内的奋起直追之事,而是需要较长时期的积累。

但无论如何,只要举措得当、机构之家对于紫金银行后续在下述几方面的改进优化潜力,还是颇具信心。

第一,该行在降本提效的同时,也应注意以人为本。

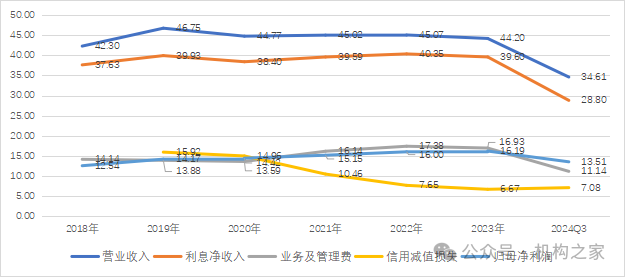

从下图中的曲线坡度清晰可见,今年以来紫金银行在压降业务及管理费方面、确实有了积极的成效。银行也是企业,既要开源也要节流,这是应有之义。但节流需要循序渐进、也需要在合理的空间范围内,特别是该块支出涉及到员工的薪酬问题。

毕竟绝大多数员工只是普通人,也主要依靠薪酬收入来维持家庭生计。该行3季报被舆论关注的一个问题是“应付职工薪酬”大幅下降、降幅高达61.16%的问题。该行去年末应付职工薪酬为1.46亿元,前三季度则仅为0.57亿元,即使考虑到4季度的年终奖等因素,这一变动的幅度还是比较明显。

第二,该行当期投资收益增长明显、但比例仍然偏低,后续应持续推进业务多元化。

在当前净息差不断压缩的整体形势下,传统的利息净收入的增长日益难以为续,故而如何做大做强手续费及佣金净收入、投资收益,也是各家银行普遍较为重视的一个挖潜、转型方向。特别是在今年的债券牛市下,投资收益更是异军突起,贡献了可观的利润、并对冲了利息净收入下降的影响。

紫金银行3季报营业收入为34.61亿元,其中投资收益为4.04亿元、占比11.67%;而前述的常熟银行营业收入为83.70亿元,其中投资收益为13.39亿元、占比16.00%;苏农银行营业收入为32.18亿元,其中投资收益为8.55亿元、占比26.57%;苏州银行营业收入为92.89亿元,其中投资收益为17.88亿元、占比19.25%,上述诸家银行的收入多元化水平均优于紫金银行、也是该行后续所应持续推进之处。

第三,该行在业务增长的同时,也要注重经营质效水平的改善。

就如前文所提到的,由于银行业近年来所遇到的行业性的净息差缩小问题,不少银行采用了提高贷存比的策略进行对冲。紫金银行3季报披露的贷存比为88.54%,虽然绝对值尚可、但在上市的农商行中已处于最高水平,故而后续再度明显提升也未必能实现。通过控制好资产质量、减少风险支出,增加零售等业务权重、提高利润率水平,并合理减少各类日常运营支出来提高经营质效水平,可能也具有积极意义。

而这种“向内求”为主的转型,最直观的体现就是利润的增速是否超过了营收的增速。从去年年报或是最近的半年报来看,业绩“领跑”银行、其归母净利润增速明显高于营业收入的增速,已是一种典型的特征。从3季报数据来看,如常熟银行两者增速分别为11.30%、18.17%,苏农银行两者增速分别为4.82%和12.18%,苏州银行分别为1.10%和11.09%,同在江苏区域、业绩相对较好的农商行,往往也具备这一特征。而紫金银行3季度数据两者分别为2.08%、0.16%,利润增速还低于营收增速,后续也颇有改进空间。

还没有评论,来说两句吧...