炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

12月5日,浙江奥康鞋业股份有限公司(以下简称“奥康国际(维权)”)公告披露,奥康国际以上海国际自有的上海市金山区滨兴路106号土地使用权作为抵押,拟向农商行金山支行申请不超过人民币25000万元的综合授信额度,其中奥康国际申请额度为20000万元,奥康国际全资子公司奥康国际(上海)鞋业有限公司申请额度为5000万元。

奥康国际进一步披露,本次申请综合授信目的是,“为满足公司生产经营和业务发展需要,扩充融资渠道,提升运营能力”。然而,鉴于奥康国际历史上多次进行大额分红的行为,以及曾发生的违规使用上市资金的记录,其此次申请授信的真实动机仍不免让人心存疑虑。

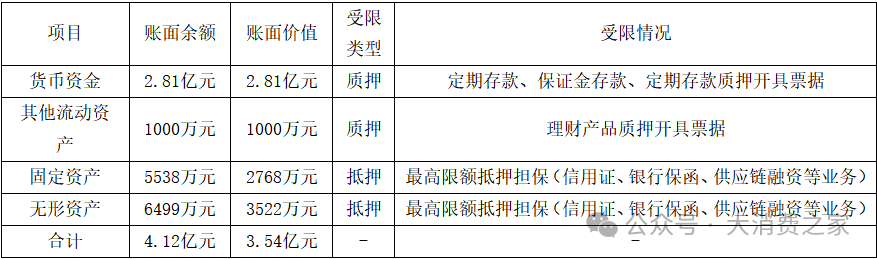

表1 奥康国际2024年上半年期末所有权或使用权受限资产情况

根据奥康国际2024年半年报披露的情况来看,其所有权或使用权受限资产已经达到4.12亿元,以奥康国际三季度末37.1亿元的总资产来测算,在未计入本次授信抵押的前提上,质押或抵押资产的资产占总资产比重已经高达11.1%。

而本次奥康国际向银行申请的授信额度为2.5亿元,若按照银行授信抵押品折扣率为100%来计算,奥康国际总计质押或者抵押资产价值高达6.62亿元,占总资产比重为17.8%。如此高额的质押或抵押资产比重仍不免引发外界的疑虑。

图中人物系奥康国际董事长兼总裁 王振滔

奥康国际以皮鞋业务起家,曾被誉为“中国男鞋第一股”。然而,时过境迁,皮鞋业务受新一代消费者冷遇,就连奥康国际的董事长王振滔也感叹“现在的年轻人,有几个还穿皮鞋?”。叠加奥康国际家族式管理思维固化,多元化发展失败,奥康国际的业绩表现大不如前,早已失去了往日的辉煌。

表2 奥康国际2021年至2024年前三季度营收及增速情况

以2024年前三季度的业绩来看,奥康国际营业收入同比下降18.8%,净利润同比下降50.76%,其中2024年前三季度净利润亏损已经超过去年全年的亏损额度,据此趋势推断,奥康国际很可能出现连续三年亏损的局面。

表3 奥康国际2021年至2024年前三季度库存现金情况

随着业绩的持续下滑,奥康国际的库存现金显著减少。2021年奥康国际拥有库存现金8.43亿元,占总资产19.3%,而到了2024年三季度末,奥康国际仅剩3.57亿元库存现金,占总资产8.74%。在此情境下,奥康国际选择通过大比例抵押或质押资产来获取额外现金流,以支持其主营业务,似乎是一个合理的决策。

然而,值得注意的是,奥康国际三季度末资产负债表上却显示有大额的其他非流动金融资产,金额高达4.4亿元,占总资产的11.9%。又似乎暗示奥康国际并不缺乏优质资产。尽管这些非流动金融资产短期内可能难以变现,但它们本可以作为授信的抵押物,或者通过逐步变现来缓解现金压力。然而,奥康国际并未采取这些措施。

更出人意料的是,奥康国际这些非流动金融资产的收益率高得惊人。

根据奥康国际半年报披露的数据来看,2024年年初奥康国际拥有其他非流动金融资产3.96亿元,与之相对的是上半年期末拥有其他非流动金融资产4.32亿元,其价值变动均由产生公允价值变动收益所致,而这部分收益高达3665万元,年化收益率高达19%,而同时期10年期国债最高收益率仅为2.56%,奥康国际非流动金融资产的收益率近乎是国债收益率的7.5倍。

由于奥康国际未在报表中详细披露这些非流动金融资产的具体信息,资产性质无从得知。但是结合奥康国际质押或抵押资产比重过大的背景因素,以及这些非流动金融资产的高占比和高收益率,确实值得深入探讨。

还没有评论,来说两句吧...